特定医療法人化の検討

持分の定めのない医療法人のうち、特定医療法人とは、租税特別措置法第67条の2の規定による国税庁長官の承認を受けた医療法人で、法人税等における軽減税率の適用が可能となり、相続税が非課税になるなどの税務上の優遇措置が受けられる法人です。

但し、特定医療法人化にあたっては、高い公益性を求められることから持分の放棄が前提となっており、これまで法人内に留保してきた剰余金の払戻しを受けることが将来にわたってできないこととなります。また、同族支配について厳格な規制が行われるなど数多くの制約があり、税制上のメリット以外のデメリットにも留意する必要があります。

特定医療法人化の主なメリット

特定医療法人に移行した場合、主なメリットとしては下記の点があげられます。

- 法人税率の軽減

法人税率が一律19%に軽減されます。(現行の税制では、課税所得年800万円以下の金額については15%)

- 出資持分に対する相続税の非課税

持分の定めのない医療法人へ移行するため、出資持分に対する相続税課税が行われません。

- 移行時の法人税、所得税及び贈与税の非課税

一般医療法人から特定医療法人に移行する場合に、清算所得課税、譲渡所得課税及び受贈益課税が生じません。

特定医療法人化の主なデメリット

特定医療法人に移行した場合、主なデメリットとしては下記の点があげられます。

- 出資持分の払戻請求権の放棄

医療法人の出資持分がなくなるため、医療法人のオーナー権を担保する財産がなくなってしまいます。

- 同族支配の排除

理事、監事、評議員等のうちに占める親族関係者の割合が3分の1以下であることが要件であるため、親族以外の者が経営に関与することになります。

- 差額室料収入への影響

差額ベッドに関して、全ベッドに占める割合は30%以下とされています。

- 給与報酬の上限

役員、従業員すべての者について1人当たりの給与報酬が年3,600万円以下に制限されます。

- 毎決算ごとの税務署等への報告(定期提出書類)

特定医療法人の承認を受けた以後も、各事業年度終了の日の翌日から3ヶ月以内に、引き続き特定医療法人としての要件を充足している旨の証明書を国税庁長官に提出する必要があります。

特定医療法人の承認要件

- 施設要件(1から4のいずれか1つと5を満たすこと)

- 40床以上の病院

- 救急病院

- 皮膚泌尿器科、眼科、整形外科、耳鼻咽喉科又は歯科の単科病院の場合30床以上

- 15床以上の救急診療所

- 差額ベッドの割合が全体の30%以下であること

- 収入基準

- 「社会保険診療収入の合計額>全収入金額×80%」であること

- 自由診療収入は、社会保険診療収入と同一基準により計算されること

- 「医療収入金額≦直接経費金額×1.5」であること

- 役職員に対する給与は一人につき年間3,600万円を超えないこと

- 運営基準

- 社員総会、理事会等の医療法人の機関が適切に運営されていること

- 理事・監事・評議員のうちに、親族等の占める割合がいずれも3分の1以下であること

- 社員・理事・監事・評議員に対し、特別な利益を与えないこと

- 寄付行為又は定款において解散時の残余財産が国若しくは地方公共団体又は他の医療法人に帰属する旨の定めがあること

- 法令違反及び仮装隠蔽の事実その他公益に反する事実がないこと

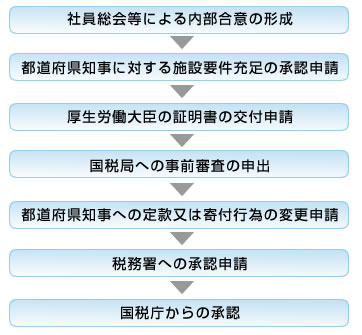

特定医療法人化の手続きの流れ

特定医療法人の承認を受けるためには次の一連の手続きが必要とされます。

承認申請手続きを行うには、所轄国税局の事前審査を受けなければならず、所轄国税局の事前審査の申出については、承認を受けようとする事業年度終了の日前6ヶ月までに行うこととされています。例えば、3月決算の医療法人の場合には、前年の9月末までに事前審査書類を提出する必要があります。