医療機関・介護福祉施設を取り巻く現状

「第5次医療法改正」の背景

医療法人は医業活動で得た利益の配当を分配することができないことから、長年の経営により留保した利益(剰余金)が多額になる傾向があります。そのため、医療法人が出資持分を持つことについて、かねてより主に次の3点の課題が指摘されてきました。

- 持分の定めのある医療法人の出資社員が死亡したとき、医療法人の財産状態によっては、相続人に対して当該出資持分について巨額の相続税が課税される。

- 出資持分の払戻請求があった場合、払戻額が高額になり、医療法人の存続が脅かされる事態が生じる可能性がある。

- 退社時の持分払戻請求権と解散時の残余財産分配請求権の2つの権利が保障されている点が実質的な剰余金の配当にあたり医療法人の非営利性が形骸化している。

第5次医療法改正

上記の課題を解決すべく「第5次医療法改正」が行われ、平成19年4月1日以降、持分の定めのある医療法人の新設ができなくなりました。また、既存の持分の定めのある医療法人については経過措置型医療法人として、当分の間、存続することが認められました。

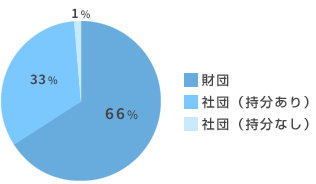

しかし、令和4年3月31日現在で、全医療法人の66%が持分の定めのある医療法人(社団)であり、持分の定めのない医療法人への移行は進んでいるとはいえない状況にあります。

医療法人の内訳(令和4年3月31日現在)

このように持分の定めのない医療法人への移行が進まない要因としては、下記のような課題があげられます。

| 大項目例 | 障害要因例 |

|---|---|

| 税制上の課題 |

|

| 出資持分に関する課題 |

|

| オーナーシップの問題 |

|

| 手続き上の課題 |

|

(出典:『厚生労働局平成22年度厚生労働省医政局委託-平成22年度 医療施設経営安定化推進事業-出資持分のない医療法人への円滑な移行に関する調査研究報告書』より抜粋、一部加筆)

介護福祉施設の現状

介護福祉施設は「介護保険3施設」(介護療養型医療施設、老人保健施設、特別養護老人ホーム)とそれ以外に大きく分類され、それぞれの施設の概要は以下の通りです。

| 介護療養型医療施設 | 老人保健施設 | 特別養護老人ホーム | 認知症高齢者グループホーム | 特定施設(有料老人ホーム、ケアハウス等)(注1) | |

| 基本的性格 | 重医療・要介護高齢者の長期療養施設 | 要介護高齢者が在宅復帰を目指すリハビリテーション施設 | 要介護高齢者のための生活施設 | 認知症高齢者のための共同生活住居 | 要介護高齢者も含めた高齢者のための生活施設 |

| 施設数 | 1,520 | 4,096 | 7,249 | 12,497 | 2,617 |

| 定員数 | 66,925 | 362,175 | 498,327 | 132,069(注2) | 97,645(注2) |

(注1)介護老人福祉施設及び特定施設の施設数及び定員数(利用者数)は地域密着型施設を除いた数字である。

(注2)認知症高齢者グループホームおよび特定施設については定員数ではなく利用者数を記載している。

(出典 : 厚生労働省「介護サービス施設・事業所調査」(平成20年10月1日時点)

これまで介護保険3施設では、本来自宅で生活できる高齢者も受け入れてきましたが、厚生労働省は要介護度の高い高齢者を除いて、できる限り自宅や地域で過ごす地域医療構想を進めています。

介護保険3施設縮小に対して、グループホームや有料老人ホームや特定施設(有料老人ホーム、ケアハウス等)と呼ばれる居住系サービスは強化されています。