医療法人の設立の検討

医療法人化のメリット

個人病医院が医療法人を設立した場合、税務上のメリットとしては下記の点があげられます。

- 個人所得税の最高税率が55%であるのに対し、法人税の実効税率は32%であるため、当該税率差分の節税効果が見込まれます。

- 医療法人からの院長等への役員報酬は、個人所得税上、給与所得となることから、給与所得控除の適用が可能となり、個人所得税について節税効果が見込まれます。

- 個人病院では、院長自身が経営主体であることから、院長に対する退職金という考え方はありませんが、医療法人の場合には、院長等の退職時、役員退職金を支払うことができ、過度に高額でなければ、医療法人において損金算入が可能となります。

- 個人病院では、院長の生命保険の保険料は個人所得税において必要経費に算入されませんが、医療法人では、役員を被保険者とする生命保険の保険料が、医療法人の損金として取り扱うことができます。

医療法人化のデメリット

医療法人化による税務上のデメリットとしては下記の点があげられます。

- 平成19年4月1日以後に設立申請された社会医療法人は、出資持分の概念はなく、解散時の残余財産は国や地方公共団体に帰属します。

- 個人病院の場合、事業遂行上必要な接待交際費は、金額制限なく必要経費とされますが、医療法人の場合には、交際費等の損金不算入の規定により、一定額は損金に算入されないことがあります。

- 厚生年金保険料等の負担が増大します。

- 都道府県知事等への決算報告や社員総会の開催等の事務手続きが増加します。

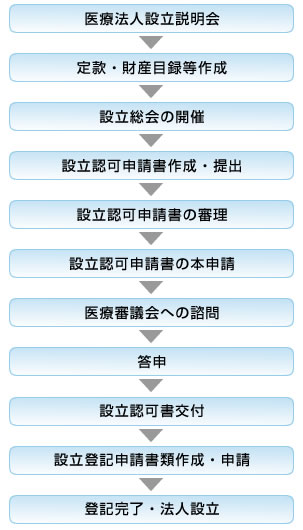

医療法人化の手続きの流れ

医療法人は、都道府県知事等の認可を受け、設立することになります。

認可を受けるための手続の手順は、以下のとおりであり、通常設立までに半年程度を要します。