外国子会社合算税制(タックスヘイブン対策税制)対応

外国子会社合算税制(タックスヘイブン対策税制)は、海外に子会社等を持つ日本の親法人が、海外子会社等を利用して租税回避を行う事を防ぐために作られた制度です。 一定の要件に該当する海外子会社等の所得がある場合、日本の親法人の所得とみなされ、親法人の所得と合算して日本で税が課されます。なお、外国子会社合算税制は個人の所得税にも適用されます。

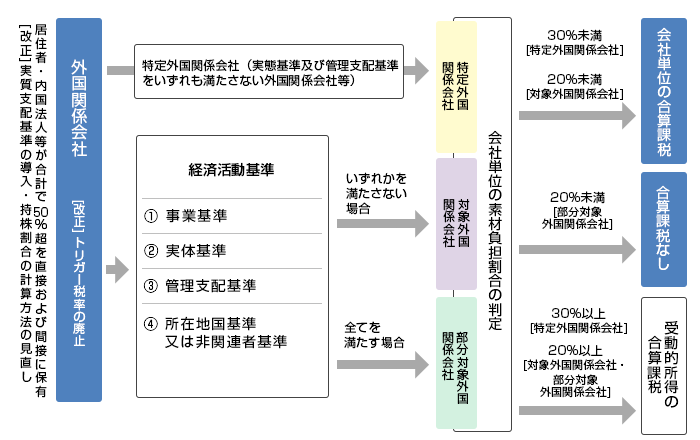

平成29年の税制改正により、外国子会社合算税制の大幅な見直しがされました。 それ以降の年度についても、毎年制度の改正がされています。

(国税庁HPより)

この改正により、改正税法で規定されるペーパーカンパニー除外判定基準を満たさない場合、実効税率が20%以上のケースであっても、会社単位の合算課税が適用される可能性が出てきました。

また、海外子会社等が経済活動基準を満たしている場合は、それらを明らかにする書類等を準備し、当局から提示又は提出の要請があった場合は提示又は提出をすることが求められます。提示又は提出がないときは経済活動基準を満たさないと推定されます。

外国子会社合算税制の適用については、年度毎に判断することとされています。日本企業が海外に子会社等を有する場合、外国子会社合算税制の該当可能性については注視する必要があると言えるでしょう。

外国子会社合算税制は改正も頻繁に行われ、複雑な税制となっています。

AKJパートナーズでは、海外子会社等の外国子会社合算税制基準要件適合性の検討、経済活動基準ルールへの対応、海外組織再編時における日本親会社への外国子会社合算税制適用に関するコンサル業務、その他外国子会社合算税制対応に関するご相談をお受けしております。