ストック・オプションの報酬制度としての活用

ストック・オプションとは

ストック・オプションとは新株予約権のうち、役員、従業員等の職務執行の対価として、新株予約権を付与するものであり、将来において一定の価格(権利行使価格)にて株式を取得する権利(コールオプション)であり、将来の自社の株価の上昇がインセンティブ報酬となるものであります。

ストック・オプションの一般的な発行例

平成18年5月に会社法が施行されて以降、報酬としてストック・オプションを発行する事例は年々増加しておりますが、ストック・オプションの発行方法としては主に以下のパターンが挙げられます。

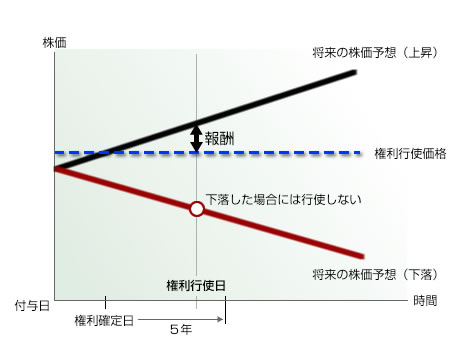

【通常型ストック・オプション】

権利行使価格を現在の株価以上に設定し、権利行使日までの株価の上昇分が報酬となる制度であります。

(権利行使可能期間を5年間とした場合)

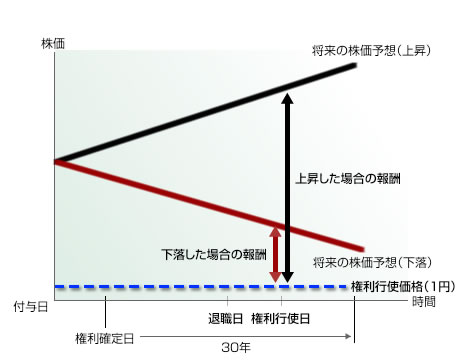

【株式報酬型ストック・オプション】

権利行使価格を1円等極めて低額に設定し、権利行使することで株式自体が報酬となるとともに、株価の上昇が更なる報酬となる制度であります。

(権利行使可能期間を30年間とし、退職金として用いた場合)

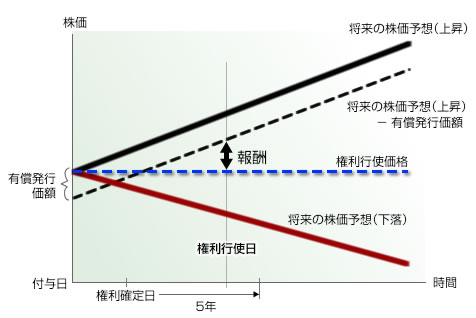

【有償ストック・オプション(新株予約権)】

新株予約権を時価で発行し、権利行使時の株価から権利行使価格を控除した額が新株予約権の発行価額を上回る場合に利益(報酬相当)となる制度であります。

(権利行使可能期間を5年間とした場合)

ストック・オプションの主な発行例は以上のとおりでありますが、ストック・オプション制度は、会社法・会計・税務の制度面や、ストック・オプションを評価するオプション評価モデルの考え方等で様々な取扱が定められており、設計を工夫することでより、発行企業・受け手両者にとってメリットがありインセンティブとなる報酬制度とすることが可能であります。